Neosurf vs iDEAL voor Wedden — Welke Betaalmethode Past bij Jou?

Neosurf of iDEAL — De Kernverschillen voor Wedders

Ik krijg deze vraag minstens drie keer per week: “Waarom zou ik Neosurf gebruiken als iDEAL sneller en makkelijker is?” Het eerlijke antwoord: voor de meeste Nederlandse wedders is iDEAL inderdaad de logische keuze. Ongeveer 80% van alle stortingen bij Nederlandse bookmakers verloopt via iDEAL. Het is snel, gratis, en iedereen met een Nederlandse bankrekening heeft het al. Maar die 80% vertelt niet het hele verhaal.

De overige 20% kiest bewust voor alternatieven, en Neosurf bedient een specifieke behoefte binnen die groep: wedders die hun gokactiviteiten niet op hun bankafschrift willen zien, wedders die een fysieke budgetgrens willen afdwingen, en wedders die geen creditcard hebben of willen gebruiken. Die drie motivaties overlappen soms, maar het zijn fundamenteel verschillende redenen om dezelfde betaalmethode te kiezen.

Wat me opvalt na negen jaar in deze markt: de keuze voor een betaalmethode wordt zelden bewust gemaakt. De meeste wedders pakken wat bovenaan de lijst staat bij de kassa van hun bookmaker, en dat is bijna altijd iDEAL. Pas als iemand een specifiek probleem ervaart — een partner die het bankafschrift controleert, een budgetoverschrijding, of simpelweg het gevoel dat er een betere optie moet zijn — gaat de vergelijking spelen.

In deze vergelijking loop ik niet alleen de voor de hand liggende verschillen door — snelheid, kosten, gemak — maar ook de minder zichtbare afwegingen die bepalen welke methode bij jouw situatie past. Geen van beide is objectief “beter”. Het hangt af van wat je prioriteert: privacy, snelheid, kosten of budgetbeheersing.

Anonimiteit en Privacy — Waar Neosurf Wint

Een collega van mij, zelf geen gokker maar wel financieel adviseur, zei het ooit zo: “Alles wat op je bankafschrift staat, kan teruggevonden worden.” Dat geldt voor hypotheekaanvragen, verzekeringskeuringen, en zelfs voor scheidingsprocedures. Of je dat erg vindt, is persoonlijk — maar het is een feit waar je rekening mee kunt houden.

Bij een iDEAL-storting verschijnt de naam van de bookmaker op je bankafschrift. Elke storting is herleidbaar tot je bankrekening, je BSN, en uiteindelijk tot jou als persoon. Dat is geen probleem als je er geen moeite mee hebt — maar het is wel een keuze die je bewust maakt, niet een die je overkomt. Nederland is het minst cash-afhankelijke land in de eurozone: slechts 22% van alle transacties verloopt contant. In zo’n digitale samenleving laat bijna elke betaling een spoor na.

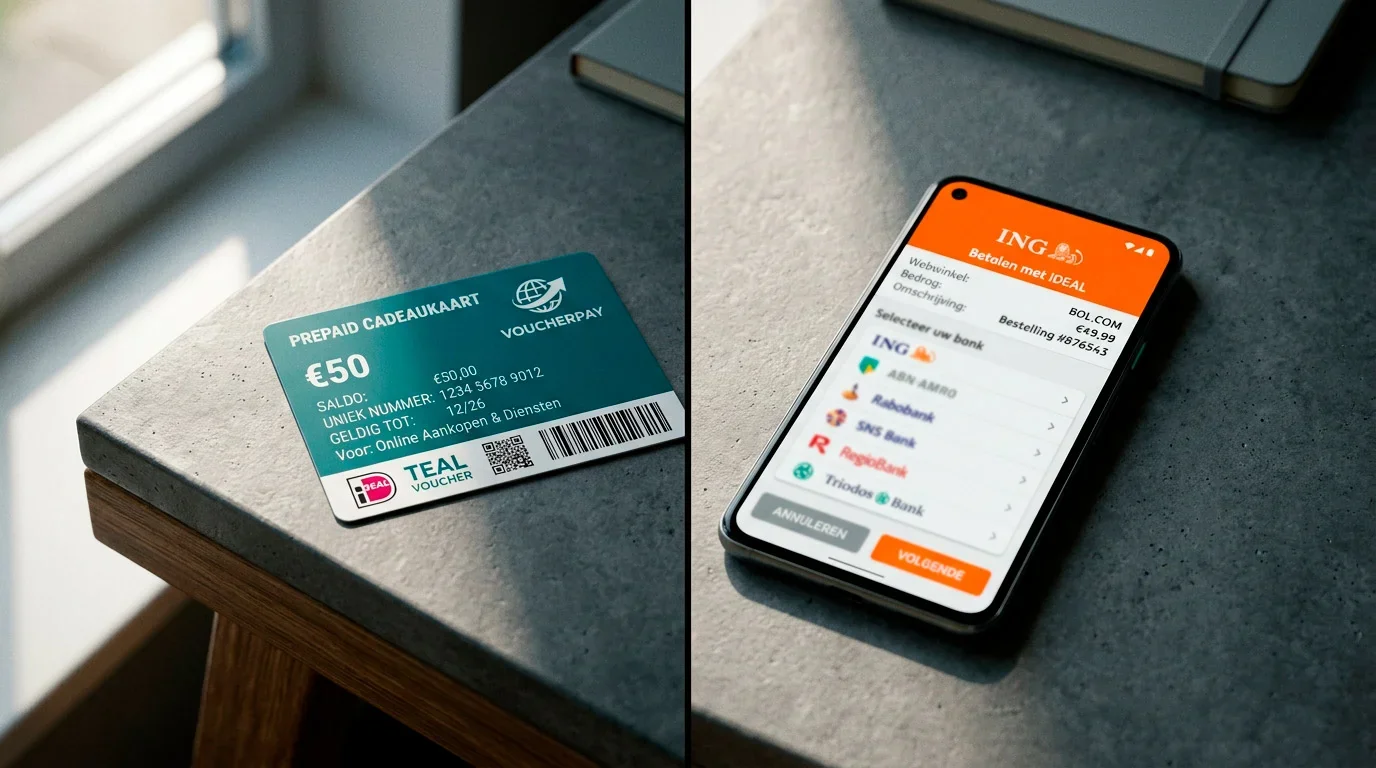

Neosurf werkt anders. Als je een losse voucher koopt met contant geld bij een tankstation en die PIN-code invoert bij een bookmaker, is er geen directe koppeling tussen jouw bankrekening en de storting. De bookmaker ziet een Neosurf-transactie, niet een bankoverschrijving op jouw naam. Dat is de kern van het privacy-argument. Neosurf’s eigen positionering benadrukt dat het prepaid-model van nature verantwoord gokken ondersteunt, omdat je alleen kunt uitgeven wat je hebt aangeschaft — maar de privacy-component is minstens zo relevant voor veel gebruikers. Als je de voucher online koopt met iDEAL verschijnt er wel een transactie op je bankafschrift, maar dan naar de reseller, niet naar de bookmaker. De mate van privacy hangt dus af van hoe je de voucher aanschaft.

Er zitten grenzen aan die anonimiteit. Zodra je een myNeosurf-account aanmaakt, moet je je identificeren — net als bij een bankrekening. En bij de bookmaker zelf doorloop je sowieso KYC-verificatie als onderdeel van de KSA-vereisten. De anonimiteit van Neosurf geldt dus specifiek voor de betaaltransactie, niet voor je spelersaccount. Het verschil is subtiel maar relevant: de bookmaker weet wie je bent, maar je bank weet niet dat je bij een bookmaker hebt gestort.

In de praktijk betekent dit ook dat je bij een eventuele belastingaangifte zelf verantwoordelijk bent voor het bijhouden van je weddenschappen. Bij iDEAL kun je je bankafschriften als referentie gebruiken. Bij Neosurf moet je je eigen administratie voeren — of vertrouwen op de transactiegeschiedenis van je spelersaccount bij de bookmaker. Dat is een klein maar praktisch verschil dat sommige wedders over het hoofd zien tot het moment dat ze hun jaaroverzicht moeten invullen.

Voor wedders die gescheiden financiële stromen willen — bijvoorbeeld een apart “wedbudget” dat niet door hun dagelijkse bankzaken loopt — is Neosurf een praktische oplossing. Het is geen onzichtbaarheidsmantel, maar het voorkomt dat je gokactiviteiten automatisch deel worden van je financiële profiel.

Ik wil hier expliciet vermelden dat anonimiteit geen synoniem is voor illegaliteit. De behoefte aan privacy bij financiële transacties is volkomen legitiem en wordt erkend door zowel de Europese privacywetgeving als door de financiële sector zelf. Een wedder die niet wil dat zijn verzekeraar ziet dat hij bij bookmakers speelt, maakt geen illegale keuze — hij maakt een privacykeuze. Neosurf faciliteert die keuze op een manier die iDEAL structureel niet kan bieden.

Snelheid, Gemak en Beschikbaarheid

Laat ik eerlijk zijn: op snelheid en gemak wint iDEAL. Dat is geen mening, dat is een observatie na duizenden transacties. Een iDEAL-storting verloopt via je bankapp, bevestigd met een vingerafdruk of gezichtsherkenning, en het saldo staat binnen seconden op je spelersrekening. Het hele proces duurt minder dan dertig seconden als je bankapp al open staat. Geen codes overtypen, geen externe websites bezoeken, geen wachttijd.

Neosurf is ook snel bij het storten zelf — de PIN-code invoeren en bevestigen duurt minder dan een minuut. Maar het voortraject is langer: je moet eerst een voucher kopen, hetzij online, hetzij bij een fysiek verkooppunt. Online kopen via een platform als Dundle kost vijf tot tien minuten inclusief betaling. Fysiek kopen kost je een rit naar een verkooppunt, en in Nederland is het netwerk dunner dan in België of Frankrijk. Neosurf heeft wereldwijd meer dan 280.000 verkooppunten in 31 landen, maar de spreiding is niet overal gelijk.

Dat tijdsverschil wordt kleiner als je slim plant. Wie maandelijks een voucher koopt als onderdeel van een vaste routine — bijvoorbeeld elke eerste maandag van de maand — ervaart de vertraging nauwelijks. Het is vergelijkbaar met contant geld opnemen bij een pinautomaat: het kost een paar minuten, maar je doet het niet voor elke individuele transactie. Het probleem ontstaat pas als je impulsief wilt storten en dan eerst een voucher moet regelen.

Beschikbaarheid bij bookmakers is het tweede verschilpunt. iDEAL wordt door vrijwel elke KSA-vergunde operator aangeboden — het zou zakelijk onverantwoord zijn om de betaalmethode die 80% van je klanten gebruikt niet te ondersteunen. Neosurf is beperkter beschikbaar. Niet elke operator accepteert het, en de lijst verandert regelmatig naarmate operators hun betaalopties herzien. Controleer altijd vooraf of je bookmaker Neosurf ondersteunt voordat je een voucher koopt.

Er is nog een aspect van gemak dat zelden wordt benoemd: het uitbetalingstraject. Bij iDEAL kun je winst direct terugstorten naar je bankrekening — dezelfde rekening waarmee je hebt gestort. Bij Neosurf kan dat niet. Neosurf is een eenrichtingsbetaalmethode, wat betekent dat je voor uitbetalingen altijd een alternatief nodig hebt, doorgaans een bankoverschrijving. Dat voegt een extra stap toe aan het traject en kan een tot drie werkdagen duren. Als je vaak wint en regelmatig uitbetaalt, is dat een factor die meeweegt.

Wat Neosurf wel heeft en iDEAL niet: beschikbaarheid voor mensen zonder Nederlandse bankrekening. Expats, internationale studenten, of mensen die om andere redenen geen iDEAL-rekening hebben, kunnen met Neosurf toch storten bij een Nederlandse bookmaker. Dat is een specifieke niche, maar het is er een die groeit in een steeds internationaler wordend Nederland.

Kosten en Transactiekosten Naast Elkaar

Hier wordt het interessant, want de meeste vergelijkingen die ik online zie, beweren dat beide methoden “gratis” zijn. Dat klopt niet helemaal — het hangt af van hoe je “kosten” definieert. Directe transactiefees zijn maar een deel van het plaatje. Er zijn ook indirecte kosten, verborgen kosten, en kosten die pas na weken of maanden opduiken.

iDEAL is voor de consument doorgaans kosteloos. Je bank rekent geen aparte transactiefee voor een iDEAL-betaling, en bookmakers brengen zelden kosten in rekening voor iDEAL-stortingen. De enige indirecte kosten zijn de reguliere bankkosten die je sowieso al betaalt voor je betaalrekening. Dat maakt iDEAL tot de goedkoopste optie voor het overgrote deel van de Nederlandse wedders — geen verborgen laagjes, geen kleine lettertjes.

Neosurf-vouchers kosten nominaal wat erop staat: een voucher van 50 euro kost 50 euro. Maar er zijn indirecte kosten waar je rekening mee moet houden. Als je de voucher online koopt via een reseller, kan er een servicetoeslag gelden — soms een vast bedrag, soms een percentage van de voucherwaarde. De Neocash MasterCard — Neosurf’s fysieke prepaidpas — kost 14,90 euro bij aanschaf en daarna 1,50 euro per maand, ongeacht of je hem gebruikt. Transacties buiten de eurozone kosten 0,35 dollar per transactie. En als je een voucher langer dan zes maanden ongebruikt laat liggen, begint Neosurf inactiviteitskosten in rekening te brengen die het restbedrag langzaam opeten.

De werkelijke kostenvergelijking hangt dus af van je gebruikspatroon. Als je maandelijks een voucher koopt en het volledige bedrag direct stort, zijn de kosten vrijwel nihil — vergelijkbaar met iDEAL. Als je regelmatig restbedragen laat staan, via de Neocash MasterCard werkt, of vouchers via dure resellers koopt, lopen de kosten op. Het verschil tussen “gratis” en “niet gratis” zit in de details van je eigen gedrag, niet in de betaalmethode zelf.

Laat ik dat concreet maken met een rekenvoorbeeld. Een wedder die maandelijks 200 euro wil storten via iDEAL betaalt daar niets extra voor — nul euro aan transactiekosten. Dezelfde wedder die maandelijks een Neosurf-voucher van 200 euro koopt via een online reseller zonder toeslag en het volledige bedrag direct stort, betaalt ook niets extra. Maar als die wedder elke keer een voucher van 100 euro koopt, 80 euro stort, en het restbedrag vergeet, accumuleert er na zes maanden een onzichtbaar kostenplaatje van inactiviteitskosten op die vergeten restbedragen.

Een laatste punt over kosten dat vaak over het hoofd wordt gezien: de opportuniteitskosten van het voortraject. De tijd die je besteedt aan het kopen van een voucher — online vijf tot tien minuten, fysiek misschien een half uur — is tijd die je bij iDEAL niet kwijt bent. Voor iemand die maandelijks een keer stort, is dat verwaarloosbaar. Voor iemand die wekelijks stort, tikt het aan.

Hoe Staan Paysafecard en Skrill Erbij?

Twee jaar geleden adviseerde ik een lezer die twijfelde tussen vier betaalmethoden. Hij had een spreadsheet gemaakt met twaalf criteria en gewogen scores. Indrukwekkend, maar de conclusie was simpeler dan zijn model suggereerde: Paysafecard en Skrill zijn alternatieven die elk hun eigen niche bedienen, maar geen van beide vervangt Neosurf of iDEAL volledig.

Paysafecard is het meest vergelijkbaar met Neosurf: ook een prepaid voucher, ook op basis van een PIN-code, ook gericht op anonimiteit. Het verschil zit in de beschikbaarheid. Paysafecard heeft een groter verkoopnetwerk in Nederland en wordt door meer bookmakers geaccepteerd. Aan de andere kant heeft Neosurf een breder internationaal bereik met acceptatie op meer dan 20.000 websites, en het myNeosurf-account biedt functies die Paysafecard’s equivalent niet altijd evenaren. In de praktijk kiezen de meeste wedders voor de methode die hun favoriete bookmaker aanbiedt — en dat is vaak een kwestie van proberen.

Een cruciaal verschil dat ik wil benoemen: Paysafecard hanteert vergelijkbare limieten als Neosurf, maar de exacte bedragen en voorwaarden verschillen per land. In Nederland gelden voor beide methoden de regulatoire stortingslimieten van de KSA, maar de eigen limieten van de aanbieder kunnen daar bovenop komen. Check bij beide methoden de specifieke limieten voor je begint.

Skrill is een heel ander verhaal. Het is geen prepaid voucher maar een e-wallet — een digitale portemonnee die je koppelt aan je bankrekening of creditcard. Skrill biedt zowel storten als opnemen bij bookmakers, wat Neosurf niet kan. Die mogelijkheid tot uitbetaling is voor sommige wedders het doorslaggevende argument: je kunt storten en opnemen via dezelfde methode, zonder dat je een tweede betaalweg hoeft in te richten. De anonimiteit is beperkter: je moet je identificeren bij Skrill, en je bankrekening is indirect gekoppeld aan je weddenschappen.

Skrill rekent bovendien valutaconversiekosten en soms een percentage op stortingen, wat het duurder maakt dan zowel Neosurf als iDEAL voor puur binnenlandse transacties. Daar staat tegenover dat Skrill VIP-programma’s biedt voor frequente gebruikers met lagere kosten — maar je moet flink volume draaien om daarvoor in aanmerking te komen.

Mijn ervaring: voor wedders die puur in Nederland opereren, bij KSA-vergunde bookmakers, is de keuze in de praktijk meestal iDEAL of Neosurf. Paysafecard en Skrill zijn relevant als je internationale bookmakers gebruikt of specifieke functies nodig hebt die de andere twee niet bieden. Ga niet vier methoden tegelijk gebruiken om een procent transactiekosten te besparen — de mentale overhead weegt niet op tegen de besparing.

Welke Betaalmethode Kies Je Wanneer?

Na al die vergelijkingen op individuele criteria, komt het neer op een simpele vraag: wat is voor jou het belangrijkst? Ik heb in negen jaar honderden wedders gesproken, en hun keuze valt vrijwel altijd in een van vier scenario’s. Geen ingewikkelde beslisbomen nodig — lees de vier situaties door en herken welke het dichtst bij de jouwe ligt.

Scenariotabel — Jouw Situatie, Jouw Methode

Scenario een: je wilt snel storten, hebt een Nederlandse bankrekening, en privacy bij de bankafschrijving is geen issue. Dan is iDEAL de logische keuze. Geen extra kosten, maximale snelheid, breed geaccepteerd. Dit is de situatie van de meerderheid van Nederlandse wedders, en er is geen reden om het ingewikkelder te maken dan nodig. Je opent de kassa, kiest iDEAL, bevestigt met je bankapp, en je speelt binnen een halve minuut.

Scenario twee: je wilt dat je gokactiviteiten niet zichtbaar zijn op je bankafschrift, maar je wilt wel bij een legale, KSA-vergunde bookmaker spelen. Neosurf met een losse voucher, gekocht met contant geld, geeft je die scheiding. Je bankrekening toont geen transactie naar een bookmaker, terwijl je spelersaccount volledig legaal en geverifieerd is. Dit is de meest voorkomende reden die ik hoor van Neosurf-gebruikers: het gaat niet om illegaliteit, het gaat om financiële ordening en persoonlijke privacy.

Scenario drie: je worstelt met budgetbeheersing en wilt een fysieke rem op je stortingen. Een prepaid methode — Neosurf of Paysafecard — dwingt je om vooraf te beslissen hoeveel je uitgeeft. Je kunt niet meer storten dan het bedrag op je voucher, en het kopen van een nieuwe voucher kost tijd en moeite. Die extra stap functioneert als een natuurlijke pauze, een moment om na te denken voordat je meer geld inzet. Uit onderzoek blijkt dat 67% van de spelers geen enkel hulpmiddel voor zelfbeperking gebruikt — voor die groep kan een prepaid methode de eerste stap zijn naar bewuster speelgedrag.

Scenario vier: je hebt geen Nederlandse bankrekening of creditcard, maar woont wel in Nederland en wilt bij een lokale bookmaker spelen. Neosurf of Paysafecard zijn je voornaamste opties, omdat ze geen bankrekening vereisen voor de aanschaf van de voucher zelf. Neosurf is beschikbaar bij meer dan 280.000 verkooppunten wereldwijd — de beschikbaarheid in Nederland is beperkter, maar voldoende voor wie weet waar te zoeken. Internationale studenten en nieuw aangekomen expats die nog wachten op hun Nederlandse bankrekening vallen vaak in deze categorie.

Geen van deze scenario’s is beter of slechter dan een ander. Het zijn verschillende situaties met verschillende optimale oplossingen. Wie je ook bent en waarom je ook weddt: kies de methode die past bij jouw prioriteiten, niet bij een generiek advies op een vergelijkingssite. De beslissing is persoonlijk, en de enige verkeerde keuze is een onbewuste keuze — standaard iDEAL kiezen terwijl je eigenlijk privacy wilt, of Neosurf kiezen terwijl je eigenlijk gewoon snel wilt storten. Meer details over de veiligheidsaspecten van Neosurf als betaalmethode vind je in het artikel over Neosurf veiligheid bij sportweddenschappen.

De Betaalmethode als Bewuste Keuze

De vergelijking tussen Neosurf en iDEAL gaat niet over welke methode technisch superieur is. iDEAL is sneller, breder geaccepteerd en goedkoper in dagelijks gebruik. Neosurf biedt iets wat iDEAL niet kan: een fysieke scheiding tussen je bankrekening en je spelersaccount, gecombineerd met een ingebouwde budgetgrens. Dat zijn geen technische features — dat zijn keuzes over hoe je met je geld omgaat.

Paysafecard en Skrill hebben hun eigen bestaansrecht, maar in de Nederlandse context zijn het eerder specialisten dan generalisten. Paysafecard voor wie het Neosurf-model bevalt maar een bredere lokale beschikbaarheid wil. Skrill voor wie storten en opnemen via dezelfde methode wil, ten koste van meer kosten en minder privacy.

In een land waar 80% van de stortingen via iDEAL gaat, is Neosurf per definitie een bewuste keuze. Niemand kiest per ongeluk voor een prepaid voucher als iDEAL twee tikken op je telefoon verwijderd is. Die bewustheid is precies waarom het werkt voor de wedders die ervoor kiezen: ze hebben nagedacht over hun betaalmethode in plaats van de standaardoptie te accepteren. En soms is nadenken over de betaalmethode het begin van nadenken over je hele benadering van wedden.

Is Neosurf sneller dan iDEAL bij stortingen?

Het stortingsmoment zelf is vergelijkbaar — beide methoden schrijven het bedrag binnen seconden bij op je spelersrekening. Het verschil zit in de voorbereiding: bij iDEAL open je je bankapp en bevestig je de betaling in dertig seconden. Bij Neosurf moet je eerst een voucher kopen, wat vijf tot tien minuten kost als je het online doet, en langer als je naar een fysiek verkooppunt gaat.

Kan ik iDEAL gebruiken om een Neosurf-voucher te kopen?

Ja, bij verschillende online resellers kun je Neosurf-vouchers afrekenen met iDEAL. Dat klinkt als een omweg, maar het heeft een doel: de iDEAL-transactie verschijnt op je bankafschrift als een aankoop bij de reseller, niet als een storting bij een bookmaker. Het combineert het gemak van iDEAL met de privacy van Neosurf bij de bookmaker zelf.

Welke betaalmethode biedt de laagste kosten voor wedders?

iDEAL is doorgaans kosteloos voor de consument — geen transactiefees en geen aanschafkosten. Neosurf-vouchers kosten nominaal wat erop staat, maar er kunnen indirecte kosten bijkomen: servicefees bij online resellers, maandkosten voor de Neocash MasterCard, en inactiviteitskosten op ongebruikt tegoed. Voor wie regelmatig het volledige voucherbedrag direct stort, zijn de kosten vergelijkbaar.

Accepteren alle Nederlandse bookmakers zowel Neosurf als iDEAL?

Nee. iDEAL wordt door vrijwel elke KSA-vergunde operator aangeboden. Neosurf is beperkter beschikbaar — niet elke bookmaker accepteert het. Controleer altijd vooraf in het kassagedeelte van de bookmaker of Neosurf als stortingsmethode wordt vermeld voordat je een voucher koopt.

Gemaakt door de redactie van 'Neosurf Wedden'.